日本の金融システムを介さない取引の常態化が招く経済的損失と安全保障上の懸念

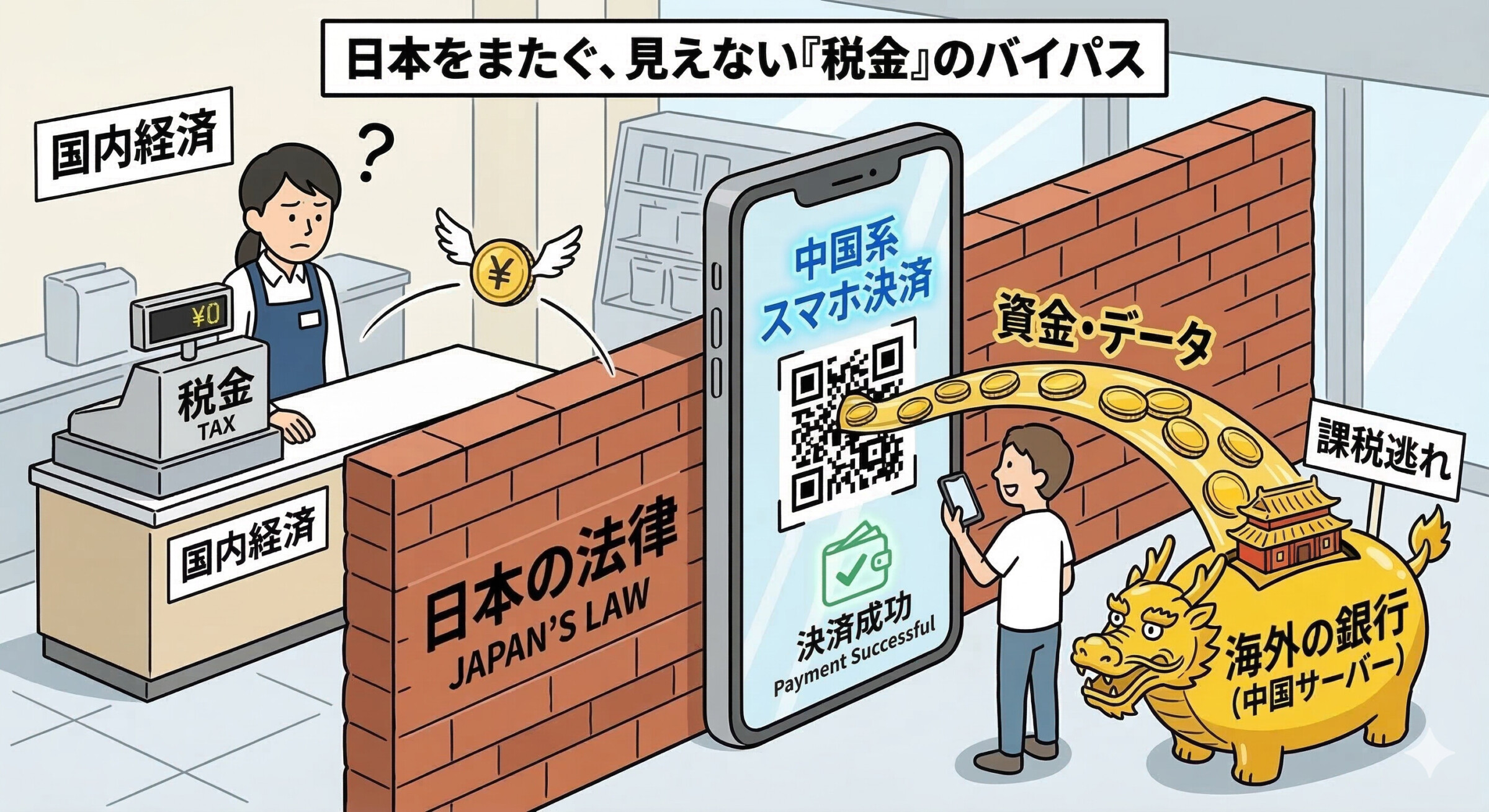

日本国内の観光地や店舗で日常的に目にするようになった中国系スマートフォン決済。便利さの裏側で、日本の法規制が全く及ばない「空白地帯」が広がっていることが明らかになりました。11日の衆議院予算委員会において、日本維新の会の阿部司議員がこの問題を鋭く追及。日本国内での取引でありながら、資金の流れが中国国内の銀行口座や決済インフラで完結している現状を「非常に由々しき問題」として提起しました。

この仕組みの最大の問題点は、日本の税務当局が売上を把握できないことにあります。通常、国内での経済活動には適切な課税がなされるべきですが、日本の金融システムの外側で資金が動くため、所得や売上の捕捉が極めて困難です。さらに、日本のルールや制度と接点を持たない独自の経済圏が国内に形成されることは、社会統合の観点からも放置できないリスクといえます。マネーロンダリングへの悪用も懸念されており、まさに経済の根幹を揺るがす事態に発展しています。

これに対し、片山さつき財務大臣は、現行の資金決済法では国内に拠点を持たない海外決済事業者に対して監督権限を及ぼすことが難しいという、政府の力不足を率直に認めました。米国では中国のデジタル通貨に対する警戒感から厳しい制限を検討する動きもありますが、日本での対応は後手に回っている印象を拭えません。

ネット上では、この遅すぎる対応と安全保障への意識の低さに対し、厳しい批判の声が相次いでいます。

『日本のインフラを利用し収益を上げているのに、適切な課税ができないのは大きな問題』

『今さら問題視している時点で遅すぎる。法を遵守しないなら相応の処置が必要』

『個人情報が海外に流れ、犯罪グループに利用されない保証がどこにあるのか』

『ロボット掃除機のカメラやマイクが筒抜けだったというニュースを見ても、まだ安易に利用できる感覚が信じられない』

『各政党はこの解決に向けて本気で議論してほしいが、一部の政党には期待できない』

特に注目すべきは、情報漏洩のリスクです。最近では、中国製のロボット掃除機がハッキングされ、世界24カ国で利用者のリアルタイムな映像や音声、位置情報が外部から閲覧可能だったという衝撃的な報告も報じられています。決済データという、より機密性の高い情報がどのように扱われているのか。

利便性と引き換えに、私たちはあまりにも大きな代償を払っているのかもしれません。